Der Container -Versandmarkt befindet sich in einem Tailspin, wobei die Raten für die 22. Woche in Folge sinken, was den Rückgang verlängert.

Die Güterpreise fielen 22 Wochen in Folge

Nach den neuesten Daten, die der Shanghai HNA Exchange veröffentlicht hat, fiel der Shanghai Container Freight Index (SCFI) für den Export in der vergangenen Woche um 136,45 Punkte auf 1306,84 Punkte, was sich von 8,6 Prozent in der vergangenen Woche auf 9,4 Prozent erweiterte und die dritte Woche in Folge erweiterte. Unter ihnen ist die europäische Linie immer noch der am härtesten durch den Zusammenbruch der Frachtraten.

Letzter Airline -Index:

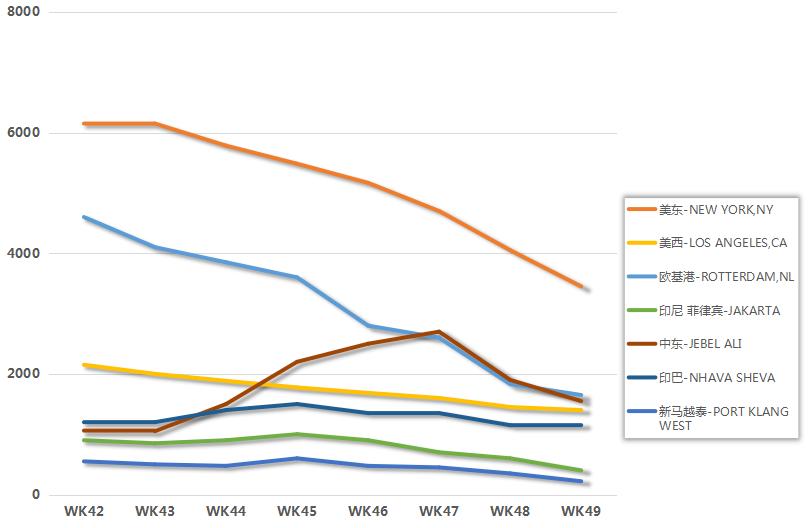

Die europäische Linie fiel um 306 US -Dollar pro TEU oder 20,7%auf 1.172 USD und ist nun bis zu ihrem Startpunkt 2019 und einem Kampf von 1.000 US -Dollar in dieser Woche gerichtet.

Der Preis pro TEU auf der Mittelmeerlinie sank um 94 USD oder 4,56 Prozent auf 1.967 USD und fiel unter die Marke von 2.000 US -Dollar.

Der Zinssatz pro FEU auf der Route nach Westen fiel um 73 USD oder 4,47 Prozent auf 1.559 USD, was der Vorwoche leicht gegenüber 2,91 Prozent stieg.

Die Frachtraten in Osten fielen um 346 USD oder 8,19 Prozent auf 3.877 USD pro FEU, was einem Rückgang von 4.000 USD von 13,44 Prozent der Vorwoche zurückging.

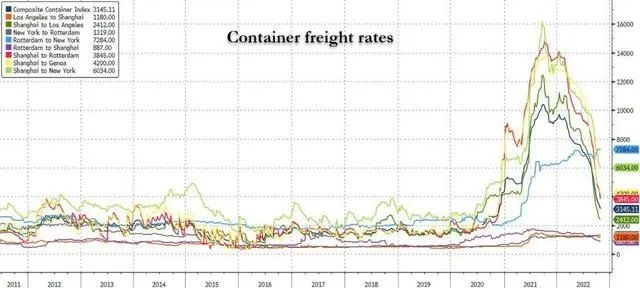

Laut der neuesten Ausgabe des Global Shipping Market Reports von Drury hat der World Container Rate Index (WCI) in der vergangenen Woche um weitere 7 Prozent gefallen und liegt vor einem Jahr um 72 Prozent niedriger als vor einem Jahr.

Branchenkenner sagten, dass die europäische Linie nach dem Fernen Osten - Westamerika im Herbst die Führung übernommen hat, seit November in den Staub eingetreten ist und der Rückgang letzte Woche auf mehr als 20%ausgebaut ist. Die Energiekrise in Europa droht, den lokalen wirtschaftlichen Abschwung zu beschleunigen. In jüngster Zeit ist das Warenvolumen nach Europa erheblich gesunken und die Frachtraten sind ebenfalls gesunken.

Der jüngste Zinsrückgang auf der Fernen Ost-West-Route, die den Rückgang führte, hat jedoch gemildert, was darauf hindeutet, dass der Markt wahrscheinlich nicht für immer aus dem Gleichgewicht geraten und das Angebotsbild allmählich anpassen wird.

Analysten in der Branche wiesen darauf hin, dass es anscheinend das vierte Quartal der Ozeanlinie in der Nebensaison, das Marktvolumen normal ist, die United States West Line stabilisiert hat, die europäische Linie den Rückgang erhöht, und die Frachtraten können bis zum ersten Quartal des Frühlingsfestes weiter sinken. Das vierte Quartal ist die traditionelle Hochsaison der Übersee -Linie, mit dem Frühlingsfest ist die Wiederherstellung von Waren weiterhin zu erwarten.

Schifffahrtsunternehmen im 'Panikmodus'

Ozeanlinien sind im Panikmodus, da die Frachtraten in Bezug auf den wirtschaftlichen Abschwung und eine Verringerung der Buchungen von China nach Nordeuropa und der Westküste der USA zu neuen Tiefstständen sinken.

Trotz aggressiver leere Maßnahmen, die die wöchentliche Kapazität durch den Handelskorridor um mehr als ein Drittel verringert haben, haben diese den scharfen Rückgang der kurzfristigen Raten nicht gemindert.

Medienberichten zufolge bereiten sich einige Reedereien auf die weitere Reduzierung von Frachtraten und die Entspannung vor oder verzichten sogar auf die Aufstiegs- und Haftbedingungen.

Ein in Großbritannien ansässiger Spediteure Executive sagte, der Markt in Westen schien in Panik zu sein.

"Ich bekomme ungefähr 10 E -Mails pro Tag von Agenten zu sehr niedrigen Preisen", sagt er. Vor kurzem wurde mir in Southampton 1.800 US -Dollar angeboten, was verrückt und in Panik war. Auf dem Markt in westlicher Richtung gab es keinen Weihnachtsanstoß, hauptsächlich aufgrund der Rezession und den Menschen, die nicht so viel ausgaben wie während der Pandemie. "

In der transpazifischen Region fallen kurzfristige Zinssätze von China bis zur Westküste der USA auf ein subökonomisches Niveau und ziehen auch langfristige Zinsen zurück, da die Betreiber gezwungen sind, die Vertragspreise mit Kunden vorübergehend zu senken.

Laut den neuesten Daten des Xeneta XSI Spot Index waren einige Container der Westküste diese Woche mit 1.941 USD pro 40 Fuß flach, bis in diesem Monat um 20 Prozent, während die Preise der Ostküste laut Drewrys WCI in dieser Woche um 5.045 USD pro 40 Fuß gesunken waren.

Shipping Companies stoppen weiterhin das Segeln und Docken

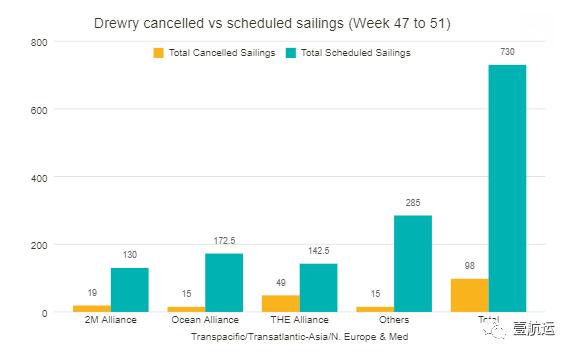

Die jüngsten Zahlen von Drury zeigen, dass in den nächsten fünf Wochen (Wochen 47-51) 98 Stornierungen oder 13%von insgesamt 730 geplanten Segeln auf wichtigen Routen wie transpazifischem, transatlantischem, Asien-Nordikum und Asien-Mediterranen bekannt gegeben wurden.

In diesem Zeitraum werden 60 Prozent der leeren Reisen auf transpazifischen Ostenstrecken, 27 Prozent auf asiatisch-nordischen und mediterranen Strecken und 13 Prozent auf transatlantischen Westen nach Westen sein.

Unter ihnen hat die Allianz die meisten Reisen abgesagt und die Stornierung von 49 angekündigt. Die 2M Alliance kündigte 19 Stornierungen an; Die OA Alliance kündigte 15 Stornierungen an.

Drury sagte, die Inflation sei weiterhin ein globales wirtschaftliches Problem, als die Schifffahrtsbranche in die Winterferienzeit eintrat und die Kaufkraft und -nachfrage einschränkte.

Infolgedessen sinken die Spot-Wechselkurse weiterhin, insbesondere von Asien in die USA und in Europa, was darauf hindeutet, dass eine Rückkehr auf das Niveau vor der Koviden-19 früher als erwartet möglich sein kann. Mehrere Fluggesellschaften erwarten diese Marktkorrektur, aber nicht in diesem Tempo.

Das aktive Kapazitätsmanagement hat sich als wirksam erwiesen, um die Zinssätze während der Pandemie zu unterstützen. Auf dem aktuellen Markt haben Stealth -Strategien jedoch nicht auf eine schwache Nachfrage reagiert und die Verhindern von sinkenden Zinssätzen verhindern.

Trotz der durch die Schließung verursachten reduzierten Kapazität wird der Versandmarkt aufgrund neuer Schiffsaufträge während der Pandemie und der schwachen globalen Nachfrage nach wie vor in Richtung Überkapazität im Jahr 2023 erwartet.

Postzeit: Dezember 06-2022